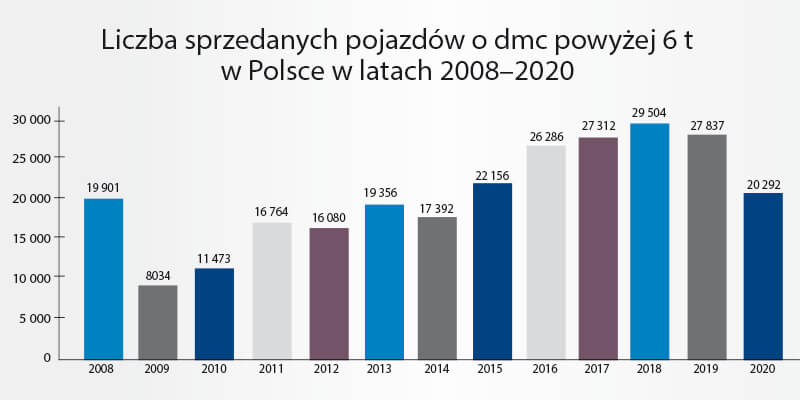

W 2019 r. po trzech latach wzrostu rynek pojazdów ciężarowych o dmc powyżej 6 t lekko spadł, przekraczając jednak poziom bardzo dobrego wyniku z 2017 r. W 2020 zgodnie z zapowiedzią spadek się jeszcze pogłębił – wolumen był niższy o prawie 2000 niż w roku 2015.

Od dłuższego czasu analitycy ostrzegali przed kryzysem, którego początek miał nastąpić właśnie w 2020 r. Nikt jednak wówczas nie przypuszczał, że nie sytuacja gospodarcza, a atak wirusa będzie głównym czynnikiem schładzającym inwestycje. Rok 2020 to wiele zwrotów akcji, sporo niewiadomych, dwa lockdowny, zbliżający się brexit i obowiązujący pakiet mobilności. Izolacja i home office wymogły szybkie przestawienie się konsumentów na inny model funkcjonowania. Zakupy przez internet stały się normą, a zdalne spotkania codziennością. Produkcja w wielu zakładach została wstrzymana lub ograniczona w wyniku problemów z dostawami komponentów, a inwestycje w środki transportu na początku wygaszane, w drugiej połowie roku bardzo się ożywiły, do tego stopnia, że popyt przerósł podaż. W wyniku takiej sytuacji dużą popularnością cieszyły się również pojazdy używane, które znikały z placów.

Dół czy dołek?

W 2020 roku zarejestrowano w Polsce 20 292 pojazdy o dmc powyżej 6 t, o ponad 27% mniej niż przed rokiem. Sporo, ale biorąc pod uwagę dość nietypową sytuację, można odetchnąć z ulgą, że wynik ten nie jest bardziej druzgocący. Zgodnie z tym co było widać już pod koniec 2019, rok 2020, jeszcze przed dotarciem do nas wirusa Covid-19, notował spadki rejestracji pojazdów ciężarowych.

Najwięcej dostaw firmy zrealizowały w minionym roku w listopadzie, październiku i grudniu, najsłabsze pod tym względem były z wiadomych powodów kwiecień i maj. Największy wzrost rejestracji miesiąc do miesiąca był w grudniu (+45%) i listopadzie (+43%). Spadek natomiast w maju (–70%) i w kwietniu (–68%). Warto dodać, że zanim dotarła do nas pandemia, czyli w styczniu i lutym spadek rynku był na poziomie 28%.

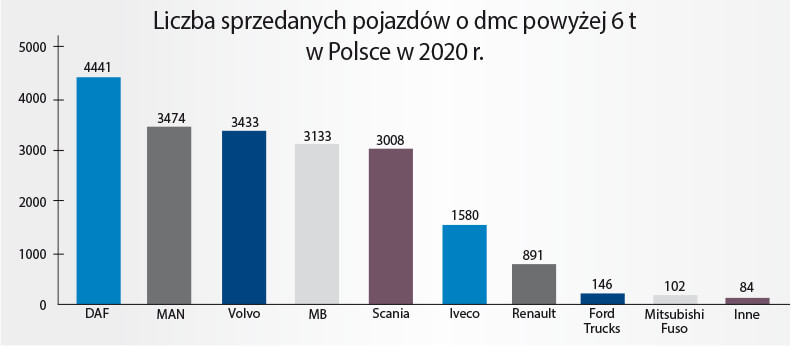

Liderem rynku po raz kolejny jest DAF z prawie 22% udziałem (wzrost o 1 pp). Zarejestrowano 4441 pojazdów tej marki, o 22% mniej niż przed rokiem. Z trzeciego miejsca na drugie znów wskoczył MAN z wynikiem 3474 rejestracji, o prawie 34% mniej niż w 2019 r., zdobywając 17% rynku (o 1,5 pp mniej niż rok wcześniej). Minimalnie mniej od MAN-a, bo 3433 pojazdy dostarczyło Volvo (–19%), które z czwartej pozycji wskoczyło na trzecią.

Czwarte miejsce to awans z piątego należący do Mercedesa. Zarejestrowano 3133 pojazdów tej marki, o 26% mniej niż w 2019 r. Na piąte miejsce z drugiego spadła Scania z wynikiem 3008 rejestracji, o prawie 43% mniej niż przed rokiem – to największy spadek wśród tzw. „wielkiej siódemki”. Następne było Iveco – 1580 rejestracji, o ponad 10% więcej niż w 2019 r.

– bardzo słabym dla tej marki. To też jedyny wzrost rejestracji wśród głównych marek na rynku. Na końcu tym razem uplasowało się Renault Trucks ze sprzedażą na poziomie 1891 sztuk. Popyt na pojazdy francuskiego producenta spadł w minionym roku o ponad 39%. Nowy gracz, który pojawił się na naszym rynku w drugiej połowie 2019 r. – Ford Trucks w minionym roku dostarczył 146 pojazdów, natomiast Mitsubishi Fuso, należące do Daimlera sprzedało 102 ciężarówki.

Pik

Naturalne spowolnienie rynku po latach hossy w połączeniu z nowymi regulacjami prawnymi w Europie, w tym również niepewność w związku z brexitem odbiły się najmocniej na rynku ciężkich pojazdów o dmc powyżej 16 t. W Polsce ten segment stanowi 90% rynku (co oznacza o 1 pp mniej względem roku 2019). W minionym roku odnotował on spadek większy od całego rynku, ponad 28%. W dużej mierze przyczynił się do tego mniejszy popyt na ciągniki siodłowe – o ponad 40%. Podwozia o dmc powyżej 16 t też zanotowały stratę, ale zdecydowanie mniejszą – 26%.

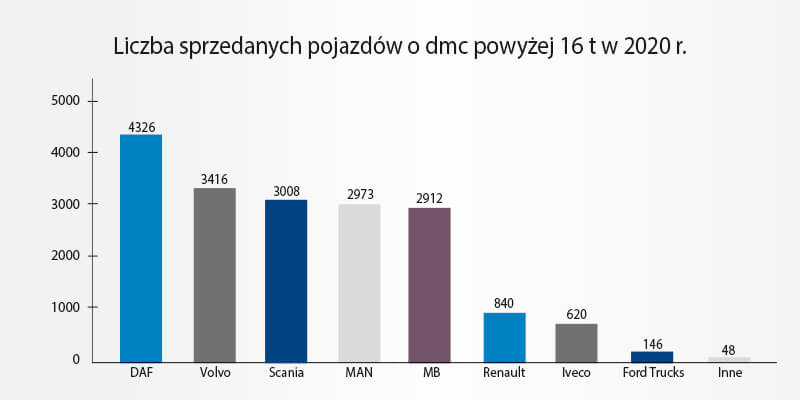

Najwięcej pojazdów w tej grupie tonażowej sprzedał oczywiście DAF, który jest liderem tego segmentu od 14 lat z przerwą w 2014 – wówczas zajął drugą pozycję. W 2020 r. zarejestrowano 4326 pojazdów tej marki, o prawie 23% mniej niż przed rokiem. Do DAF-a należało prawie 23% tego rynku, co stanowi minimalny wzrost. Drugie tym razem było Volvo – awans z trzeciego miejsca – 3416 sztuk, spadek o ponad 19%, a trzecia Scania (spadek z drugiego miejsca) – 3008 pojazdów, o prawie 43% mniej niż w 2019 r.

Na czwartą pozycję z drugiej spadł MAN – 2973 szt. o ponad 34% mniej niż w 2019 r. Piąte miejsce (bez zmian) zajął Mercedes – 2912 pojazdów, czyli o ponad 26% mniej niż przed rokiem. Na szóstej pozycji, daleko za peletonem, znalazło się Renault Trucks z wynikiem 840 aut, o ponad 40% mniej niż w 2019 r. Siódme, tym razem odrabiając stratę roku 2019 (–47%) zajęło Iveco wynikiem 620 szt., o ponad 62% więcej dostarczonych pojazdów niż przed rokiem.

Ciągniki siodłowe w ubiegłym roku, podobnie jak rok wcześniej, stanowiły 80% rejestracji pojazdów o dmc powyżej 16 t. W sumie zarejestrowano 14 461 takich pojazdów, o ponad 40% mniej niż w 2019 r. Tutaj od 16 lat prym wiedzie DAF, w minionym roku z ponad 26% udziałem w rynku (+2 pp). W 2020 r. zarejestrowano 3812 ciągników holenderskiej marki, o ponad 29% mniej niż przed rokiem. Na drugim, trzecim i czwartym miejscu znowu nastąpiła zmiana. Volvo z trzeciej pozycji wskoczyło na drugą z wynikiem 2644 sztuki (spadek o prawie 29%). Na trzecie miejsce z drugiego spadła Scania – 2292 pojazdy (spadek o ponad 84%!). Czwarty był Mercedes z minimalną przewagą – 2226 szt., o ponad 39% mniej niż w 2019 r.

MAN z czwartej pozycji spadł na piątą, sprzedając 2221 pojazdów (spadek o prawie 49%). Dalej w kolejności uplasowało się Renault, sprzedając 581 pojazdów (–78%) i Iveco – 534 (więcej o ponad 54%).

Mniejszy, ale również spadek odnotowały ciężkie podwozia. Inwestycje w specjalistyczne środki transportu okazały się bardziej odporne z jednej strony na skutki pandemii, z drugiej problemy, które dotknęły transport międzynarodowy. W sumie nabywców znalazło 3828 podwozi, co oznacza prawie 26% spadek. Tutaj przez lata prym wiódł MAN, ale w 2014 r. na prowadzenie wysunęła się Scania i utrzymała pozycję lidera do 2017 roku. W 2018 r. awansując z trzeciego miejsca, na prowadzenie znów wskoczył MAN i utrzymał się na pierwszym miejscu także w 2019 r. Jednak w 2020 najwięcej ciężkich podwozi dostarczyło Volvo – 772 szt., o 7% mniej niż przed rokiem – to awans z czwartej pozycji. Na drugie miejsce z pierwszego spadł MAN, dostarczając 752 podwozia, o 38% mniej niż w 2019 r. Z drugiej pozycji na trzecią spadła też Scania, sprzedając 716 pojazdów, o ponad 31% mniej niż przed rokiem. Czwarte miejsce – spadek z trzeciego – należało do Mercedesa. Zarejestrowano 686 podwozi tej marki, o ponad 20% mniej niż w 2019. Podobnie jak rok wcześniej, piąty był DAF, który dostarczył 514 takich pojazdów, o ponad 23% mniej niż przed rokiem. Na szóstej pozycji po raz drugi z rzędu uplasowało się Renault – 259 szt., spadek o 30%, a na siódmej Iveco – 86 szt., o ponad 38% mniej niż w 2019 r.

Najwięcej, bo 28% dostarczono ciężkich podwozi z zabudową wywrotką. Powodzeniem cieszyły się też samochody z zabudową skrzyniową – 25% rynku, natomiast 12% stanowiły pojazdy komunalne, a 11% pożarnicze.

W normie

Pojazdy o dmc od 6 do 16 t to mały wycinek całego rynku. W 2020 r. ich sprzedaż stanowiła prawie 10% kategorii pojazdów o dmc powyżej 6 t. W sumie zarejestrowano 1993 takie auta, o 17% mniej niż przed rokiem (w 2019 było +17%). Gdy podzielimy ten segment na dwie kategorie: pojazdy o dmc od 6 do 10 t i od 10 do 16 t, okaże się, że obydwa w minionym roku się skurczyły, ale w różnym stopniu. Na przestrzeni ostatnich lat można było zaobserwować sukcesywny wzrost rejestracji pojazdów o dmc od 6 do 10 t i spadek w przypadku ciężarówek o dmc od 10 do 16 t. Rok 2018 pod tym względem był przełomowy, ponieważ spadła liczba rejestracji lekkich pojazdów, a wzrosła cięższych. W 2019 roku większą dynamikę wzrostu odnotowano również w cięższym segmencie. W wyjątkowym pod każdym względem 2020 mniejszy spadek dotknął lżejszy segment, obydwa praktycznie zrównały się liczbowo. Analizując te segmenty, nie można zapominać o ich wielkości. Tutaj każdy zakup flotowy może zachwiać rynkiem – najpierw pozytywnie, a potem negatywnie.

Zmiany w popycie, które mają miejsce w lżejszych segmentach mogą wynikać z ewaluujących potrzeb. Z jednej strony mamy miejską dystrybucję, gdzie liczą się gabaryty pojazdu. W tym wypadku nie chodzi o to, żeby pojazd jak najwięcej zabrał, bo do obsłużenia ma określony rewir. Ruch miejski jest wzmożony, wymaga częstych zatrzymań, liczy się więc również ekonomia. Jednocześnie użytkownicy tych pojazdów zaczynają rozglądać się za jeszcze mniejszymi, samochodami dostawczymi, które nie stawiają jak do tej pory żadnych ograniczeń: wystarczy prawo jazdy kategorii B (w dobie braku kierowców z uprawnieniami do kierowania ciężarówkami to ważny argument), nie obowiązują jeszcze przepisy dotyczące czasu pracy kierowcy i inne obostrzenia, które dotyczą samochodów ciężarowych. Ale nie należy spodziewać się, że lekkie pojazdy ciężarowe, w ciągu najbliższych lat będą biły rekordy popularności. Z drugiej strony pojazdy o dmc od 10 do 16 t w dużej mierze zostały wyparte przez cięższe podwozia i ciągniki siodłowe. Jako podwozie do zastosowań w branży budowlanej, w straży pożarnej czy komunalce – bardziej przydatny będzie na ogół cięższy pojazd. Również na długie dystanse, bardziej uniwersalna i ekonomiczna będzie większa ciężarówka, a opłaty drogowe, wymagania wobec kierowców, czas pracy – pozostają bez zmian, więc przeważa ładowność.

W tzw. roku „pandemicznym” doszedł jeszcze jeden czynnik – obsługa rynku e-commerce. W wyniku lockdownu bardzo wzrosły zakupy przez internet, które nie tylko generują potrzeby związane z dostawą, ale również ze zwrotem zakupionego towaru. W wyniku pandemii konsumpcja raczej nie spadła, tylko zmienił się nacisk na określone towary i sposób ich nabywania, co zwiększyło zapotrzebowanie na pojazdy do transportu przesyłek, w tym mniejsze ciężarówki, bardziej dostosowane do dystrybucji miejskiej.

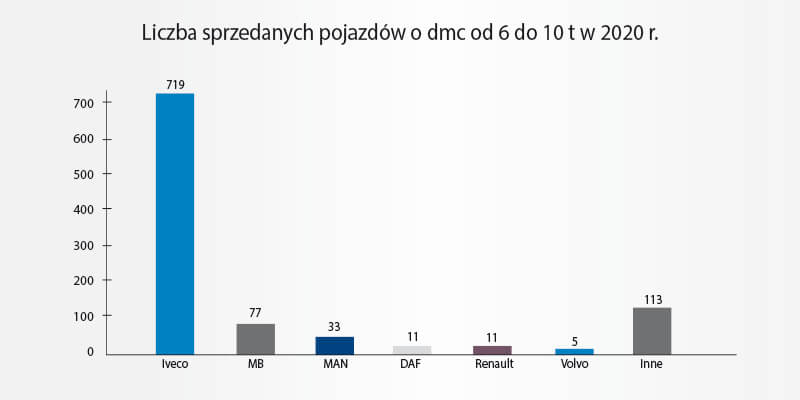

W 2020 r. nabywców znalazło 969 pojazdów o dmc od 6 do 10 t, co stanowi spadek o prawie 10%. Liderem na tym rynku nieprzerwalnie od 9 lat jest Iveco, w 2020 r. z 74% udziałem (spadek o 1 pp). W minionym roku zarejestrowano 719 pojazdów tej marki, o ponad 11% mniej niż przed rokiem. Na drugim miejscu podobnie jak rok temu uplasował się Mercedes. Zarejestrowano 77 pojazdów niemieckiego producenta, o 45% więcej niż rok wcześniej. MAN, który w 2017 r. sprzedał 153 pojazdy, w 2018 roku zdołał dostarczyć zaledwie 33 (–78%), a w 2019 – 43 szt. W minionym roku wrócił do poziomu z 2018. Zarejestrowano również po 11 szt. pojazdów marki DAF i Renault Trucks oraz 5 egz. Volvo.

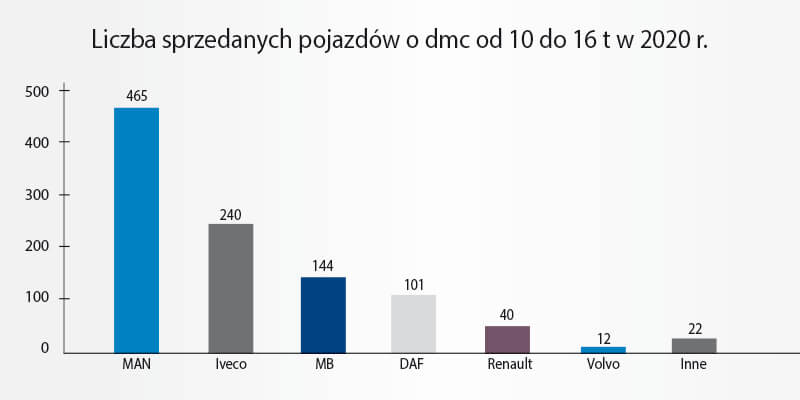

Niewiele więcej, bo 1024, zarejestrowano w 2020 r. pojazdów o dmc od 10 do 16 t. To spadek na poziomie 23%. Liderem tego segmentu bez przerwy od 8 lat jest MAN z ponad 45% udziałem w rynku. W minionym roku firma sprzedała w Polsce 465 takich pojazdów, prawie 32% mniej niż w 2019. Drugie miejsce trzeci rok z rzędu należało do Iveco z wynikiem 240 pojazdów, o prawie 1% więcej niż przed rokiem. Mercedes natomiast dostarczył 144 pojazdy, o prawie 35% mniej niż rok wcześniej. Czwarty był DAF – 101 samochodów, o ponad 3% więcej niż w 2019 r. Zarejestrowano jeszcze 40 szt. Renault (o 6 szt. mniej niż w 2019 r.) i 12 Volvo (o 4 egz. więcej niż rok wcześniej).

Wielkie poruszenie

Rok 2021 zapowiada się całkiem nieźle. Obecnie mamy sytuację, w której popyt przewyższa podaż. Teraz realizowane są zamówienia z czwartego kwartału 2020, natomiast na dostawy trzeba czekać ok. pół roku. W wyniku pandemii, zrobiło się tłoczno na liniach produkcyjnych. Styczeń 2021 zanotował wzrost na rynku pojazdów ciężarowych o ponad 7%, biorąc pod uwagę słaby styczeń 2020, powinno to chłodzić entuzjazm, ale producenci pojazdów zapewniają, że fabryki będą w tym roku pracować na wysokich obrotach. Sprzyjać inwestycjom ma nie tylko wstrzemięźliwość podczas pandemii, ale również odnawianie taboru we flotach. W tym roku przyjedzie czas na wymianę pojazdów zakupionych w latach 2017–2018.

Rok 2020 pokazał, że prognozy są jak wróżenie z fusów. Teraz wszyscy mają nadzieję, że szczepienia zatrzymają pandemię i wszystko wróci do normy, jednak wiadomo, że nic nie jest oczywiste i jednoznaczne. Zrujnowana branża gastronomiczna, hotelarska, turystyczna, pociągnęła za sobą cały łańcuszek zdarzeń. Wzrosło bezrobocie, inflacja, spadły inwestycje. Zakładając, że wszystko wróci do normy, potrzebujemy co najmniej dwóch lat, żeby osiągnąć ten sam poziom, co przed pandemią. Bank Światowy prognozuje, że PKB Polski w 2021 r. wzrośnie o 3,5%, a w 2022 o 4,3%. Jednak ożywienie gospodarcze w tych latach ma być napędzane przede wszystkim konsumpcją prywatną. Jej wzrost ma wynosić 4,5% rok do roku. W mniejszym stopniu pozytywny wpływ na gospodarkę mają mieć spożycie publiczne, inwestycje trwałe i saldo handlowe. Krótkoterminowa prognoza rozwoju gospodarczego w ujęciu globalnym bierze pod uwagę różne scenariusze. W negatywnym, uwzględniającym dalsze rozprzestrzenianie się pandemii i opóźnienia w programie szczepień przeciw Covid-19, globalny wzrost gospodarczy może wynieść zaledwie 1,6%. Natomiast efektywne kontrolowanie epidemii i przyspieszenie szczepień mają sprawić, że wzrost w tym roku osiągnie 5%. W 2022 r. światowy PKB ma wzrosnąć o 3,8%.

Tekst: Katarzyna Dziewicka | Zdjęcia: DAF, Daimler, Iveco, MAN, Renault, Scania, Volvo | Żródło: PZMP, Cepik